热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

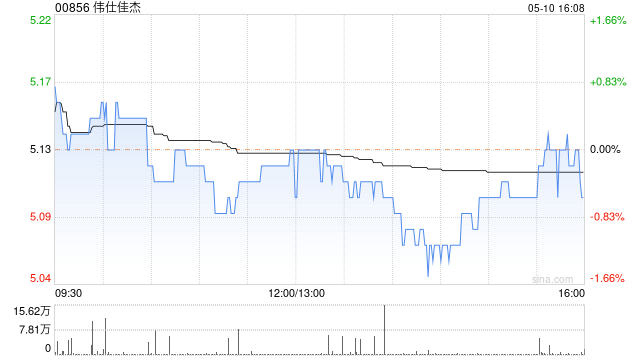

国信证券发布磋议敷陈称,予伟仕佳杰(00856)“优于大市”评级,展望公司24-26年净利润诀别为10.58/12.95/15.30亿元。弃取PE估值法,中式同业业可比公司神州数码、新聚念念和艾睿电子为可比公司,推敲到公司在电子信息居品分销领域的深厚蕴蓄与业务间较强的协同效应,予以公司2024年10-12倍PE,展望合理估值7.4-8.9元。

国信证券主要不雅点如下:

三十年深耕IT分销与服务,构建全产业链生态体系。

伟仕佳杰创立于1991年,专注信息技艺惩处决议的实践驾驭,构建起消释全产业链的“分销+服务”生态体系。其业务齐集凹凸游,提供硬件、软件及举座惩处决议一站式服务,并束缚拓展云筹商等新兴业务。公司治理结构踏实,股权多元,经管团队配景不凡且教会丰富,共同推动公司在亚太及民众阛阓的发展。

功绩增长适合预期,净利保管踏实。

2023年公司交易收入为738.9亿元,同比下落约4%,但归母净利润达到9.22亿元,同比增长12%。公司在收入略有下滑的情况下仍保握了较好的盈利才略和蓄意后果。2024年上半年,公司交易收入400.8亿元,同比增长8%;净利润为4.53亿元,同比下落10%。

用度率保管低水平,盘活速率放缓。

公司2023年举座蓄意后果线路巩固,毛利率进步至4.73%,较2022年上涨0.36个百分点。在用度罢休方面,2023年销售用度率为1.7%,经管用度率为0.9%,举座用度率水平较低。从供应链运营后果来看,2023年应收账款盘活天数踏竟然68天傍边,但存货盘活天数从2019年的34天攀升至2023年的55天,盘活速率较着放缓。行为IT居品分销商,公司在产业链中议价才略相对较弱,需要快速进取游支付货款,同期予以下旅客户一定账期,资金盘活压力大。此外,为应付供应概略情趣增多库存储备,以及居品结构调度等身分,也导致存货盘活速率放缓。

“企业系统+破钞电子+云筹商”三轮初始,东南亚业务握续增长。

业务布局以企业系统、破钞电子及云筹商三大板块为中枢,为客户提供全方针的ICT惩处决议。公司树立了完善的分销服务网罗,领有超50,000家渠说念巴合资伴,消释九个国度80多个事迹处的业务布局。在计策布局方面,公司与华为、阿里巴巴、腾讯、惠普、苹果等科技巨头树立攀附联系,通过庸碌的分销网罗,最终服务于科研院所、企业客户及政府机构等末端用户。伟仕佳杰握续鞭策东南亚业务布局,受益于该地区庞大东说念主口和数字化转型需求,业务稳步增长,从2013年69亿元增至2023年160亿元,年均增长约10%。在保握与华为、空想等国居品牌攀附的基础上,2023年公司还与D-link、大华、创维等知名品牌杀青左券,共同斥地东南亚阛阓。

风险请示:分销行业竞争热烈,议价才略低;技艺发展速率不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君 九游会J9